新中国70年出版大“数描”:出版图书8188707种!图书总印数累计达3281.91亿册!

2019-10-29中国出版传媒商报原文地址

新中国70年出版大“数描”:

出版图书8188707种!图书总印数累计达3281.91亿册!

新中国70年是中国出版业大发展、大变革的70年。在70年的峥嵘岁月中,中国出版业走出了一条产业规模不断壮大,产业类别渐趋丰富,产业发展趋向多元的成长之路。

四个发展阶段

新中国出版70年,大致可划分为4个阶段:

第一阶段从新中国诞生1949年至1965年“文革”前。这一时期新中国出版从孕育、起步,到初具规模,产业类别为传统纸质出版物的图书出版、报纸出版、期刊出版,以及图书发行、出版物印刷、出版物进出口。

第二阶段为1966年至1977年,即从“文革”爆发至“文革”结束后的初期,这一时期为新中国出版的低潮、曲折期。其间出版机构一度陷于瘫痪,书、报、刊出版品种骤减,除一些政治读物外其他出版物多销声匿迹。

第三阶段为1978年至2000年,即改革开放兴起至二十世纪结束。这一时期为新中国出版的复兴、崛起,快速发展期。不但书、报、刊纸质出版达到前所未有的新高,还新增了音像制品出版、电子出版物出版两个产业类别。

第四个阶段为2001年至今,即新世纪以来。这一时期新中国出版从高速发展走向融合发展、高质量发展。版权贸易、数字出版的进入,进一步丰富、完善了产业类别,出版生产力空前发达,至2018年全国出版业实现营业收入27099.8亿元(含数字出版),占当年国内生产总值(GDP)的3.01%。

图书出版

图书出版是既贯穿新中国70年全程,又具有旺盛生命力、持续发展的产业类别。

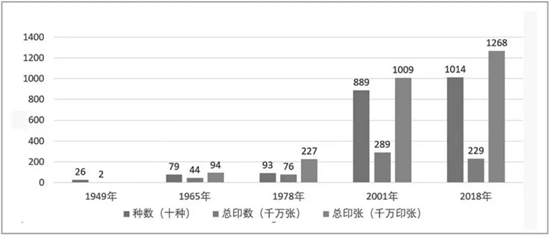

新中国诞生元年——1949年,全国出版图书8000种,总印数1.05亿册(张),按当年出书数量和全国人口计算,人均拥有图书0.19册,即约5个人分得一本书。而至2018年,全国出版图书519250种,总印数100.09亿册(张),历经70年全国年图书出版品种增长63.91倍,年图书出版总印数增长94.32倍。按当年全国人口计算,人均拥有图书7.17册。从5人1书到1人7书,历经70年全国人均拥有图书比1949年增长36.74倍。年图书出版总印张1950年为5.91亿印张,2018年为882.53亿印张,增长148.33倍。

70年间,全国共出版图书8188707种,其中初版新书4721031种。70年间,全国图书总印数累计达3281.91亿册(张),其中1950~2018年图书总印张累计达17832.43亿印张。这几个数据反映了新中国70年图书出版的总体规模,体现了新中国书业内容生产的总实力。

新中国图书出版第一阶段(见图1)的一个显著特征是,图书出版品种、总印数协调增长,处于良性循环中。即总印数增长大于品种增长。1949~1965年图书品种增长1.5倍,而图书总印数增长19.68倍——在图书品种增长的同时,图书单品平均印数不但没有下降,反而增长。这是图书出版的理想状态,在新中国出版70年中,这种状态是不常见的。

图1:新中国图书出版阶段示意图

新中国图书出版的第二阶段,1966年随着“文革”的爆发,图书出版遭受严重冲击,1966年图书出版品种同比骤降45.12%;1967年全年出书仅2925种,同比降幅达73.54%,出书品种甚至低于新中国诞生的1949年,为新中国70年出版史上的最低点。由于学校大多停课,正常教学不再,当年出版课本仅36种,同样为新中国出版史上的最低。直到“文革”结束后的1977年,图书出版品种仍低于1965年。

新中国图书出版的第三阶段,是以改革开放起始年1978年的一批中外文学名著大量重印为开端的。改革开放为被封闭、压抑了10年的图书出版开阔了新的天地,图书出版进入快速发展期:图书出版社从1978年的105家(不含副牌社),发展至2000年的528家,增长4.03倍,图书出版品种从1978年的14987种,发展至2000年的143376种,翻了3番多。图书总印数1978年当年就创下新中国成立后的最高37.74亿册,到1999年再达新高73.16亿册,增长近1倍。图书总印张从1978年的135.43亿印张,发展至2000年的376.21亿印张,翻了一番多。以《中国大百科全书》为代表的一批重点出版工程在此期间完成,显示了中国图书出版前所未有的成就。

新世纪以来的第四个阶段,中国图书出版在调整中前行,在融合中发展,向高质量发展迈进。新世纪初,在图书出版品种持续增长的同时,图书出版总印数一度徘徊,经过出版业的不懈努力,这种状况得以扭转。近10年来,图书总印数从70亿级阶,上升至80亿级阶,再升值90亿级阶,直至2018年登上100亿级阶。其间除一年回落外,其余各年呈递增。十八大以来,图书出版一方面加大与数字出版融合的力度,另一方面通过出版业供给侧结构性改革,出现了再版重印率持续创新高、课本出版比重持续降低、图书单品平均印数提升等高质量发展的特征。

图书出版是新中国出版业中最具代表性和影响力的支柱性产业类别,又是传统纸质出版物遭受网络阅读、移动阅读和数字出版冲击中,唯一保持出版总量上升的产业类别。作为新中国内容生产的主角,图书出版为新中国70年的建设、发展、改革发挥了举足轻重的作用。图书出版要保持持续发展,要巩固近年来一般图书比重趋高,图书再版重印率提升的好势头,把精品生产放在首位,加大原创比重,提升单品印量。要积极推进图书出版与数字出版的融合,扩大图书内容转型产品在数字出版中的比重。针对文化消费升级的新现象和新一代读者的新需求,借助智能语音、音频、视频、AR、VR等新技术,大力发展“听书”等新产品,实现精品创作的多层次多形态传播。

图书出版要提高“原创率”“在版重印率”“数字化率”,优化品种结构,压缩重复选题、力戒平庸选题,使产品质量得到明显提升,产品数量得到有效把控。要优化精品图书产品线,加大常销书出版的比重。

期刊出版

期刊出版是又一个贯穿新中国70年全程的产业类别,作为中媒,它兼具长媒——图书的深博、传承和短媒——报纸的迅捷、时效之特征与功能,受众更为宽泛。而与图书和报纸比较,其70年的历程,可谓也居中间状态,即比图书更为曲折,但期末结局又稍优于报纸。

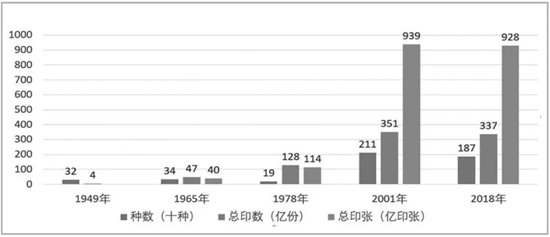

新中国70年,期刊出版品种从1949年的257种,发展至2018年的10139种,翻了5番多,出版总印数从1949年的2049万册,发展至2018年的22.92亿册,翻了近7番;出版总印张从1950年的7879万印张,发展至2018年的126.75亿印张,翻了9番多。只是由于发展曲折,2018年除出版品种为70年之最外,出版总印数和总印张均非70年最高点。总印数最高点和总印张最高点同在2012年,分别为33.48亿册和196.01亿印张。新中国70年,全国期刊总印数累计达1091.29亿册,总印张累计达8658.88亿印张。

期刊出版的第一阶段,曾在1958~1959年间达到峰值,品种达851种,总印数达5.29亿册,总印张达12.05亿印张。其后,虽然经历了三年的回落,但在期末已转为正常发展,总印数、总印张均达新高(见图2)。

图2:新中国期刊出版阶段示意图

第二阶段,“文革”爆发,《前线》杂志首当其冲,随之大批期刊被诬为“黑刊”而停刊,至1969年全国仅存期刊20种,跌至新中国70年期刊品种谷底。其后虽然期刊出版出现转机,但至期末,期刊品种仍低于上阶段期末。

第三阶段是期刊发展的黄金期。改革开放,不仅“文革”期间停刊的期刊纷纷复刊,还有大量新刊涌现。期刊品种不断攀升,品种级阶不断刷新:1979年跨上1000级阶,次年1980年即升至2000级阶,1982年再升至3000级阶,1985年升至4000级阶,次年1986年再升至5000级阶,1989年又升至6000级阶,10年跨升6个级阶。之后1993年升至7000级阶,1999年升至8000级阶,至期末2000年,全国期刊出版品种已达8728种,总印数达29.46亿册,总印张达100.04亿印张,均创新中国期刊出版最高。

第四阶段,期刊发展渐显曲折,2001~2012前12年,出版总印数递增,期刊品种、总印数虽有几度回落,但总趋势为上升,2012年总印数、总印张均创新中国出版史上最高值。2013年期刊出版态势急剧逆转,除出版品种继续增长外,总印数、总印张均告下跌,而且持续6年一跌不止,2018年的总印数22.92亿册,总印张126.75亿印张,分别比2012年的峰值下降了31.54%和35.33%。这两个分别逾3成的下降,可谓期刊出版遭受的重创。好在值得庆幸的是期刊出版品种没有坠入这一逆势,仍呈年年递增,2015年首破万种大关,2018年更升至10139种,创下新中国成立以来中国期刊出版的划时代新高。

期刊受众广泛,几度辉煌,在新中国出版史上和全民阅读史上留下了许多名垂史册的优秀品牌期刊。近年来期刊出版的曲折态势,主因系网络阅读、移动阅读兴盛的冲击所致。在互联网大数据时代,期刊作为纸质载体读物逐渐被弱化,恐为大势所趋,难以扭转。但近年来期刊出版品种的持续递增,又传递出当下大众多样化的阅读、文化需求不减的讯号。期刊出版应因势利导,一方面对产品分类施策,强化品牌期刊的生命力,加大对科技期刊的扶持力度,做好对新增期刊的培育;另一方面要积极推进期刊数字化,加快期刊内容与数字化载体的融合,加大对互联网期刊的投入和建设。

报纸出版

报纸出版同为贯穿新中国70年全程的产业类别。报纸出版兼具新闻、出版两种功能,曾为纸介质出版中的最大比重。比较图书出版和期刊出版,报纸出版的特点是品种少,印量多,节奏快。

新中国70年,报纸出版品种从1949年的315种,发展至2018年的1871种,增长4.94倍;出版总印数从1949年的4.12亿份,发展至2018年的337.26亿份,增长80.86倍;出版总印张从1950年的6.5亿印张发展至2018年927.90亿印张,增长141.53倍(见图3)。70年间,报纸出版品种的最高点为2002年的2137种;报纸总印数的最高点为2013年的482.41亿份;报纸总印张的最高点为2011年的2271.99亿印张。新中国70年,全国报纸出版总印数累计达14265.63亿份,总印张累计达36862.09亿印张。

图3:新中国报纸出版阶段示意图

新中国报纸出版的第一阶段和图书出版、期刊出版一样,在1961~1963年因国家经济困难,压缩出版物用纸,而出版量下降,之后出版量回升,但期末1965年并非第一阶段出版的最高值。这一阶段的品种最高为1958年的491种,总印数、总印张最高分别为1960年的50.88亿份和47.84亿印张。

第二阶段,和期刊一样,“文革”中许多报纸停刊,报纸出版品种骤降,1968~1970年间的42种成为新中国报纸出版的谷底。而报纸作为传播信息和政治运动的需要,这一阶段的后半期总印数、总印张处于增长状,且高于上一阶段期末。

第三阶段同样为报纸出版的“黄金期”,出版品种从100量级增至1000量级,再增至2000量级;总印数从百亿量级增至200亿量级,再增至300亿量级;总印张从百亿印张量级增至200亿、300亿、400亿、500亿、600亿,直至近800亿量级。

第四阶段,为报纸出版发展的大起大落曲折期。前期报纸出版增势强劲,一度成为进入新世纪后纸介质出版规模持续增长的主要拉动因素,在书、报、刊三大出版中系增长最为稳定的。其回落既有压缩整顿的原因,更有新媒体冲击的原因。出版品种自2002年达到峰值后,逐渐回落,总印数、总印张分别于2013年、2011年达到峰值后,逐渐回落。2018年的出版品种1871种,总印数337.26亿份,总印张927.90亿印张,分别比各自的峰值下降12.45%、30.09%和59.16%。

报纸出版曾为传统纸质出版的最大门类,在传播信息、知识、文化中发挥了短平快作用。但它作为短媒,又在网络阅读、移动阅读的兴盛中首当其冲,遭受最严重的冲击。在互联网大数据时代,作为纸质载体的报纸逐渐被弱化,已是不争的事实。但基于其功能,在相当长的一个历史时期内,报纸不会消亡。报纸要生存发展,就要两条腿走路,一方面激活内生动力,与新媒体进行差异化竞争,以内容质量取胜;一方面要推进与数字载体的融合、嫁接,在数字报纸上有新作为。

音像制品出版

新中国音像制品的出版,可追溯至新中国初期的唱片出版。我国唱片出产起始于1904年,新中国成立后,中国唱片业进入新的发展期。50年代先后成立了人民唱片厂、上海唱片厂和中国唱片厂,出品“中国唱片”、“人民唱片”等品牌唱片。1957年成立了中国唱片社(后更名为中国唱片总公司)。这些唱片出版制作机构出版了大量优秀的音乐、戏曲、曲艺唱片,年出版品种曾达近3000种,发行量逾1100万张。1958年和1966年,我国先后自行研制开发了密纹慢转塑胶唱片和塑料薄膜唱片。

改革开放后,我国音像制品出版曾取得长足发展,丰富了新中国出版产业类别。1979年开始出品立体声盒式录音带;随后80年代推出录像节目带;1987年开始出品激光唱片(CD)、激光视盘(LD);1995年数码激光视盘(VCD)诞生,2000年,高密度激光唱盘DVD-A和高密度激光视盘DVD-V诞生,音像制品的载体更多,科技含量更高。

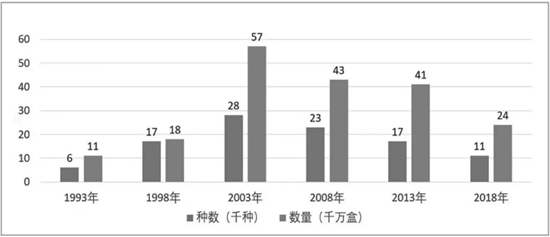

由于统计上的原因,现官方发布的新中国音像制品统计起始于1993年,至2018年,25年间音像制品出版走出了一条攀升——回落的轨迹(见图4)。1993年,音像制品出版品种57168种、出版数量1.12亿盒(张),之后出版品种和数量总体上升,至2005年达到最高点:出版品种34961种,出版数量6.16亿盒(张)。此后,2006年音像制品出版开始回落,其间虽偶有反弹,但总体跌势不止,至2018年出版品种降为11063种,出版数量降为2.41亿盒(张),比音像制品出版最高点品种降低68.36%,数量降低60.88%。

图4:新中国音像制品出版阶段示意图

音像制品出版作为与改革开放同步兴起的产业类别,其产品曾深为广大民众喜闻乐见,只是其兴盛期不足30年就开始走向衰颓,且颓势显强,这是新技术更迭、数字出版兴盛所致。如果说数字出版对纸介质出版冲击尚有一个缓冲期,来日方长,那对音像制品出版的冲击可谓正面交锋,日渐“白热化”。在线和移动载体正逐步取代磁带类、光盘类载体。音像制品的生存在于要扬长避短,扩大语言类产品的比重,减少与数字出版中娱乐性产品的正面冲突,并在发展“听书”中有所作为。

电子出版物出版

电子出版物出版系出版产业中最小的产业类别。我国电子出版物出版起步于20世纪80年代中期,主要产品为只读光盘(CD-ROM)及高密度只读光盘(DVD-ROM)。

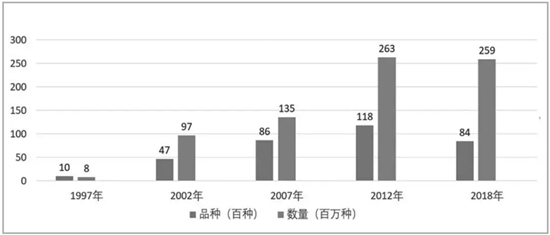

电子出版物作为科技含量高的新兴传媒,以其独有的“交互式功能”,为许多受众喜爱。电子出版物虽然产业比重小,但其发展速度领先于其他产业类别,本世纪前10年其出版品种和出版数量曾分别翻了两番多(见图5)。网络出版的崛起,使电子出版业首当其冲,而尤以网络游戏对游戏类电子出版物的冲击为最甚。网络出版的海量、及时、便捷,是有形载体的电子出版物所不及的,因而导致近几年来电子出版物出版品种和数量的下降。

图5:新中国电子出版物出版阶段示意图

电子出版物虽然总量偏小,但由于其独特功能保有其产业位置。强化产品的交互性功能,缩减与数字出版的抗衡性内容,避开数字出版风头,或为电子出版物的发展路径。

出版物印刷

出版物印刷是贯穿新中国70年全程的产业类别,经历了从铅字排版到激光照排,再到数码印刷的发展历程。只是由于在70年的进程中,官方所发布的统计数据存在口径上的差异,仅能从近10年的同一口径中撷取相关数据,对出版物印刷予以阶段性扫描。

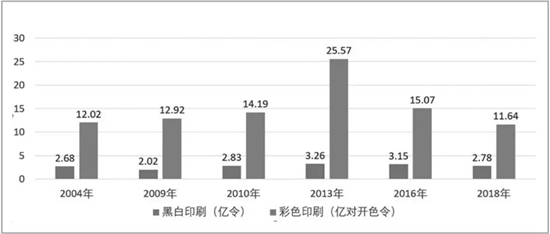

2004~2018年的15年间,全国出版物印刷规模(见表1)为黑白印刷共计42.01亿令、彩色印刷共计224.88亿对开色令,出版物印刷营业收入累计达18921.8亿元,利润总计1251.87亿元。

表1:2004~2018年全国出版物印刷规模

从这15年的发展历程看(见图6),前10年(2004~2013年)出版物黑白印刷和彩色印刷总体呈上升趋势;后5年(2014~2018年)出版物黑白印刷和彩色印刷均呈下降趋势,应该说,其主因系同一时段纸质出版物中报纸、期刊出版数量持续减少所致。虽然这一时段,出版物印刷的营收仍呈增长,但印刷实量持续下跌潜藏的危机不可忽视。

图6:新中国出版物印刷阶段示意图

出版物印刷业历史悠久,变革显著,但随着纸质出版物总量的持续下降,出版物印刷业的“口粮”减少已是不争事实。按需印刷是新兴的印刷业态,是满足专业读者需求和读者个性化的需求的生产方式,发展按需印刷当为出版物印刷另辟蹊径的首要选择。

图书销售

图书销售是贯穿新中国70年的产业类别,新中国70年的图书销售数据,反映了中国书业的市场规模,折射了中国书业的社会贡献。

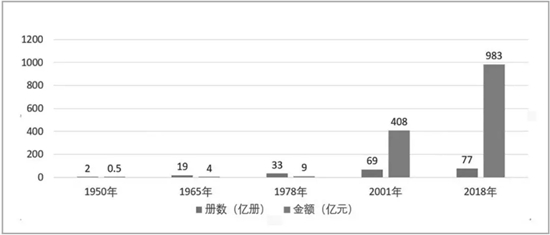

新中国成立后的1950年,全国销售图书仅2亿册,4500万元(见图7),至2018年全国销售图书77.05亿册,982.58亿元,销售数量增长37.53倍,销售金额翻了11番多。新中国70年,全国共销售图书3164.86亿册,14257.76亿元。

图7:新中国图书销售阶段示意图

第一阶段,图书销售数量多呈增长,虽小有起伏但总体攀升,最高点为21.69亿册,显示了新中国初期,经扫盲后大众的阅读需求。

第二阶段,“文革”期间,毛泽东著作等政治读物销售不减,阶段销售高点升至30亿册。

第三阶段,改革开放、恢复高考、文化复兴、自学考试、外语热等拉动了图书销售,销售数量级阶从30亿到40亿、50亿、60亿,一升再升,直至70亿,1998年的77.04亿册,成为新中国的图书销售最高,并长期未被突破。销售金额年年持续递增,从未间断。

第四阶段,前期销售数量徘徊,困扰业界多年,后期绝地反弹,特别是后三年的持续递增实属少见。2018年的77.05亿册,刷新了10年前的77.04亿册高点,成为新中国70年的图书销售数量新高。

图书销售是出版业服务于社会,作用于受众的直接体现,反映了受众从出版业的获得,折射了受众对出版业的接受度、获得感和满意度,是对出版业高质量发展直接的、最具价值和公信力的验证。图书销售要保持好势头,持续发展,应强化两个融合:一是销售方式的融合,即卖场销售和网络销售融合,线上线下互补。二是营销手段融合,即传统营销和移动互联营销融合,微博、微信、APP、抖音等互动,立体营销分享。

出版物进出口

出版物进出口也系贯穿新中国全程的产业类别,只是由于业务归属等原因,官方公布的数据未涵盖70年全程。

图8:新中国出版物出口阶段示意图

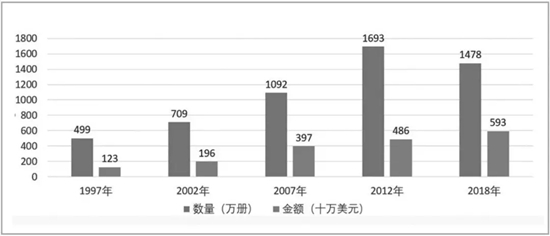

仅从1997年以来的示意图(见图8)可见,21年间,出版物出口金额总体增长,从1232万美元(为与过往数据具有同口径可比性,采用出版物进出口经营单位数据,下同、图同),增至5935万美元,增长3.82倍;出版物出口数量,多呈增长,少有回落,从绝对值态势看,尚可观。但从与过往同口径的进出口贸易逆差看,1997年的逆差为1:3.37,而2018年逆差扩大至1:12.51,这和进口出版物价高,人民币升值不无关系。

出版物出口是长期持续的中国文化、出版走出去的重要举措,出口额的增长是好势头,但逆差增长的加大却也削弱了其价值。随着新时代科学技术的日新月异,出版物进口或将继续增长,要降低贸易逆差主要还是要在优化出口产品上下功夫。

出版物版权贸易

出版物版权贸易是比较年轻的产业类别,正处在活跃期。

2004年以来官方公布的数据显示(见图9):2004年我国输出出版物版权1362种,其后年出版物版权输出多呈增长,曾出现多年递增。2018年出版物版权输出达11830种,比2004年提高7.69倍。2004年出版物版权贸易逆差为1:8.62,2018年出版物版权贸易逆差为1:1.40,历经15年版贸逆差大幅下降。不但逆差缩小,版权输出地也呈优化。2018年的图书版权输出中,对美国、英国、法国、德国、俄罗斯、日本等发达国家主流市场的输出项目较上年全面增长,增幅达30.73%。

图9:新中国出版物版权贸易阶段示意图

出版物版权输出是中国出版、文化走出去的重要一翼,甚至从某种意义上说其作用或大于出版物实物出口,要保持出版物版权贸易的良好势头,着力优化版权输出项目和输出地,力争尽快实现版贸顺差。

少儿读物出版

少儿读物出版是图书出版的重要分支。近几年来,少儿读物出版为越来越多的出版单位所看重,成为拉动出版市场上扬的重要力量。

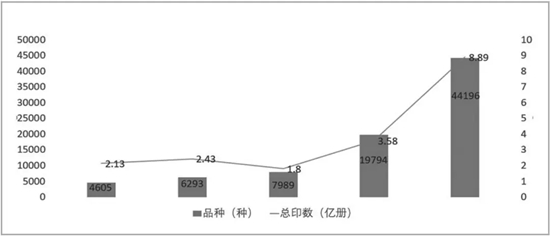

1992~2018年少儿读物出版统计反映了少儿读物出版面貌(见图10,表2):1992年少儿读物出版品种4605种,其中新品2654种,总印数2.13亿册,总印张5.89亿印张。出版品种占当年图书出版品种的5%,印数占当年图书总印数的3.35%。此后10年间出版品种经过几年徘徊,陆续上升至5000、6000、7000、9000级阶,至2007年达到上万种10460,比1992年增长1.27倍;而总印数变化不大,2007年为2.44亿册,仅比1992年增长14.55%,可见少儿读物的单品平均印数在下降,品种比重下降了0.79个百分点,总印数比重上升了0.53年百分点。

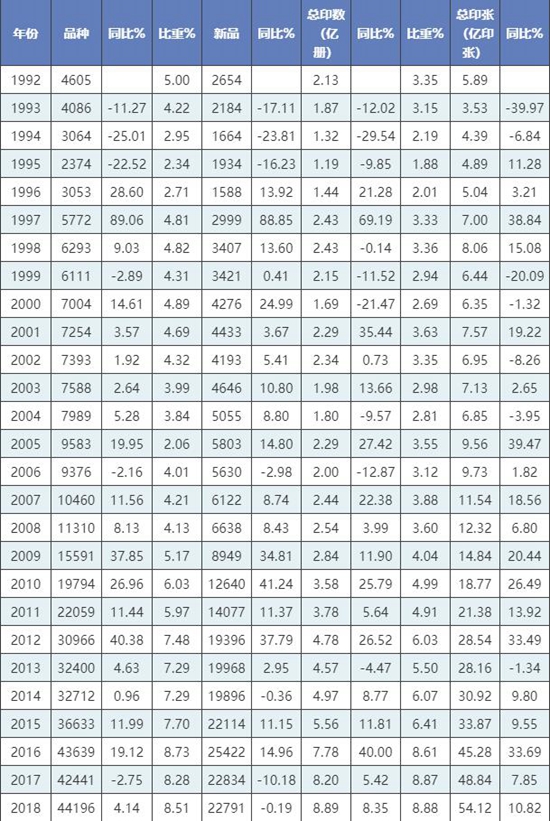

图10:新中国少儿读物出版阶段示意图

表2 1992~2018年全国少儿读物出版简况

2009年以来少儿读物出版品种除1年有所回落外,其余多年连续递增,从1万多增至4万多,增长3.23倍,总印数从2.44亿册,增至2018年的8.89万册,增长2.64倍。少儿读物品种比重增至8.51%,总印数比重增至8.88%。少儿读物出版的加速度增长,应和了市场的需求。

少儿读物虽仅是图书出版的一个门类,但其图书品种和总印数两个8%的比重,确立了其在图书出版中的站位和非同一般的权重。少儿读物出版的加速度增长与众多出版单位纷纷介入少儿出版不无关系,在这场少儿出版潮中要切忌模仿、雷同、一窝蜂,要加大原创出版,确保质量,避免平庸。

数字出版

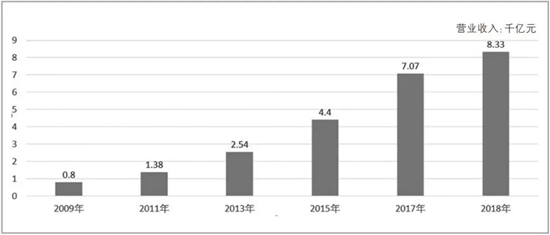

数字出版是出版业中最年经的产业类别,也是增速最快的产业类别,近10年其发展态势(见图11),显示持续递增:从2009年的799亿元,到2018年的8331亿元,10年间数字出版营收增长9.42倍,其间有多年营收增速逾30%,显示了新兴产业的强劲活力。

数字出版以其高速增长,迅速成为出版业的第二大产业类别。只是细分数字出版结构可见,其中互联网广告以44.62%占了最大比重,而数字出版中反映纸介质出版数字化和传统出版与新兴出版融合的板块——数字报纸、互联网期刊和电子书的比重却非常小,三者总共所占比重仅1.03%。数字出版要真正在出版业确立自己的位置,就应该尽快加大与内容生产相关板块的比重。

图11:新中国数字出版阶段示意图

来源:中国出版传媒商报

热门排行